厦工监〔2017〕5号

第一条 为了规范本校的专项审计工作,保证专项审计工作质量,根据《中华人民共和国审计法》、《审计署关于内部审计工作的规定》(审计署第4号令)、《教育系统内部审计工作规定》(教育部第17号令)及我校实际情况,制定本办法。

第二条 本办法适用于在本校及下属各单位开展专项审计工作。

第三条 本办法所称的专项审计,是指审计办公室根据授权对本校及所属的各单位的特定事项、其他认为有必要进行调查的事项,运用审计手段进行的专门调查的一系列活动。

第四条 在本校监事会的领导下,审计人员按有关规章制度独立地开展专项审计工作。

第五条 审计人员在进行专项审计调查时,应坚持实事求是的原则,如实反映其调查事项的真实情况,客观公正地进行披露和评价,作出符合事实的审计结论。

第六条 专项审计调查的主要内容含:

(一)领导干部、核心岗位的经济责任审计;

(二)专项经费支出审计;

(三)特定资产的管理和使用情况审计;

(四)其他需要专项审计的情况;

第七条 专项审计可列入年度审计工作计划内或根据实际情况在年度审计工作计划外按具体审计项目进行新增。

第八条 专项审计应在审计工作开展前按审计项目的性质确定审计方案。审计方案的主要内容包括审计的目的、内容、范围、程序、时间、方法、分工等。

第九条 专项审计开始前,应提前通知被审计对象。被审计对象应主动配合专项审计工作要求,如实反映情况,及时提供有关资料,不得拒绝、阻碍专项审计调查工作。

第十条 实行现场调查时,可根据本审计项目的性质灵活地采取各种审计方法进行审计调查,获取必要的审计证据。

第十一条 审计人员应对获取的审计资料进行分析、判断,并编制专项审计工作底稿。

审计人员收集的审计资料应当符合客观性、相关性、充分性和合法性的要求。

第十二条 专项审计工作结束后,审计人员应当撰写专项审计报告,客观、真实、全面地反映所知悉的审计情况,审计报告一般包括下列内容:

(一)专项审计调查项目说明;

(二)被调查事项的基本情况;

(三)存在的问题及原因分析;

(四)调查结论和改进建议;

(五)其他需要反映的内容;

第十三条 审计人员在专项审计调查中,如发现被调查对象有重大的违法违规行为的,应立即向监事会及主管校领导汇报。

第十四条 审计人员在专项审计报告报送前,可以口头或者书面听取被调查对象的意见。

第十五条 专项审计报告完成后,应及时提交监事会及主管校领导。审计办公室根据审计项目的性质,确定是否向被调查对象告知专项审计调查的结果。

第十六条 专项审计结束后,审计人员应按有关规定建立审计档案。

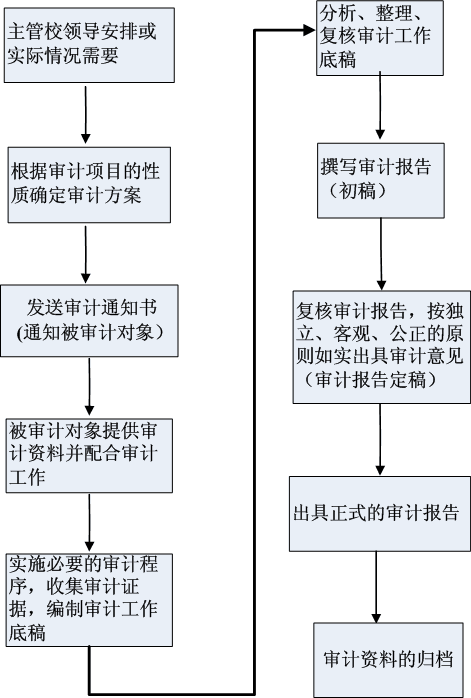

第十七条 审计流程图:

第十七条 本办法由厦门工学院监事会负责解释。

第十八条 本办法自发布之日起施行。